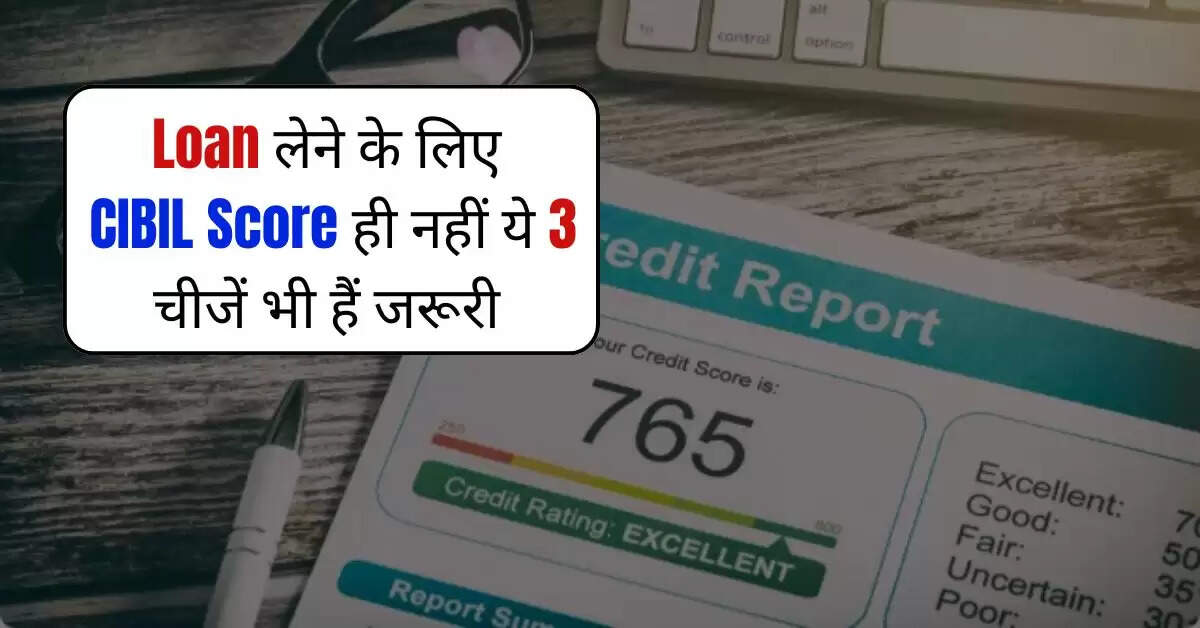

Loan लेने के लिए CIBIL Score ही नहीं ये 3 चीजें भी हैं जरूरी, नजरअंदाज करना खड़ी कर देगा मुसीबत

My job alarm - (CIBIL Score) : अक्सर जब भी बैंक से पर्सनल लोन लेने की बात आती है तो हर कोई आपसे यही कहता होगा कि अगर आपका सिबिल स्कोर अच्छा है तो आपको लोन मिल जाएगा। और यदि सिबिल स्कोर अच्छा नहीं हैं। तो बैंक से आपको लोन नहीं मिल सकता। हालाँकि, जब कोई बैंक किसी व्यक्ति को पर्सनल लोन देता है, तो वह न केवल उसका CIBIL स्कोर देखता है, बल्कि तीन प्रकार के अनुपात भी जाँचता है। इन सबके जरिए बैंक यह सुनिश्चित करना चाहता है कि आप समय पर लोन की रकम चुका पाएंगे या नहीं। आइए जानते हैं कि बैंक सिबिल स्कोर के अलावा कौन से तीन चीजें भी जरूरी हैं...

1- ऋण-से-आय (डीटीटी) अनुपात

किसी को भी लोन देने से पहले बैंक डेट-टू-इनकम रेश्यो (Debt-to-Income (DTI) Ratio) जरूर चेक करता है। यह रेश्यो मंथली डेट पेमेंट और आपकी ग्रॉस सैलरी की तुलना कर के कैल्कुलेट किया जाता है। जितना कम DTI रेश्यो होगा, आपको लोन मिलने के चांस उतने ही अधिक होते हैं. इस रेश्यो के जरिए बैंक से समझता है कि आपके ऊपर पहले से कितने लोन हैं और आपके हाथ में कितना पैसा बचता है।

2- ईएमआई/एनएमआई अनुपात

अगर आप भी बैंक से लोन लेते हैं तो ईएमआई/एनएमआई अनुपात (EMI/NMI Ratio) के जरिए बैंक यह गणना करता है कि आपकी शुद्ध मासिक आय का कितना हिस्सा मौजूदा EMI और प्रस्तावित लोन की ईएमआई पर खर्च होगा। अगर आपकी ईएमआई/एनएमआई 50-55 फीसदी तक है तो ठीक है, लेकिन अगर यह अनुपात इससे ज्यादा है तो बैंक आपको लोन देने से कतराने लगते हैं। और इसके बावजूद अगर बैंक आपको लोन देते हैं तो अक्सर ऊंची ब्याज दर (high interest rate on loan) वसूलते हैं।

3- ऋण-से-मूल्य अनुपात (LTV)

क्या आपको मालूम हैं कि इस अनुपात की गणना विशेष रूप से आवास ऋण के मामले में की जाती है। और इस अनुपात की मदद से ही इसको समझना आसान हो जाता है। आपकी जानकारी के लिए बता दें कि LTV रेश्यो यह भी दर्शाता (Loan-to-Value Ratio (LTV)) है कि आपकी संपत्ति या संपार्श्विक की तुलना में आपका ऋण कितना मूल्य का है। इससे लोन सुरक्षित करने में मदद मिलती है. इस जानकारी का उपयोग ऋण देने वाले बैंक द्वारा आवश्यक नियम और शर्तें तैयार करने के लिए किया जाता है।

CIBIL Score भी चेक करते हैं बैंक

यह तीन अंकों की संख्या या यूं कहें कि एक अंक है। इसकी रेंज 300 से 900 मार्क्स तक (Cibil score range) हैं। और इससे आपकी लोन लेने की योग्यता का पता चलता है। यह संख्या आपके पुराने लोन, क्रेडिट कार्ड बिल आदि के आधार पर तय की जाती है। यदि आप अपने सभी ऋण और कार्ड बिल चुकाते रहते हैं, तो आपका CIBIL स्कोर बेहतर हो जाता है, जबकि यदि आप कोई डिफ़ॉल्ट करते हैं, तो आपका CIBIL स्कोर खराब हो जाता है।

अच्छे CIBIL Score के हैं ये फायदे

यह तो आप जानते ही हैं कि हर बैंक लोन देने से पहले व्यक्ति का सिबिल स्कोर (CIBIL Score check) जांचता है। और अगर आपका सिबिल स्कोर अच्छा है तो ऐसे में आपको आसानी से और सस्ते में लोन मिल जाता हैं। और इसके साथ ही कभी-कभी आपको प्री-अप्रूव्ड लोन (Pre-Approved Loan) ऑफर भी मिल सकता है और कुछ ही मिनटों में आपके खाते में पैसे आने की सुविधा भी आपको मिल सकती है।

खराब CIBIL Score होने के नुकसान

अगर आपका सिबिल स्कोर खराब (CIBIL score bad) है तो आपको इसका भारी नुकसान भी उठाना पड़ता है। दरअसल, आपको बता दें कि सिबिल स्कोर खराब होने पर आपको बैंक से जुड़े सभी कामों में परेशानियों का सामना करना पड़ेगा। आइए जानते हैं खराब सिबिल स्कोर के 5 नुकसान। सबसे पहले तो सिबिल खराब होने पर आपको बैंक से लोन मिलने में दिक्कत होगी। और इसके साथ ही आपको अधिक ब्याज दर भी चुकानी पड़ेगी। और सिर्फ इतना ही नहीं आपको ज्यादा प्रीमियम भी चुकाना पड़ सकता है। इनके अलावा आपको होम-कार लोन लेने में भी दिक्कत आएगी। और लोन मिलने में अधिक समय भी लग सकता है।